Das DKB Privatdarlehen unterscheidet sich vom Norisbank Top-Kredit in wesentlichen Punkten. Beim DKB Privatkredit hat der Bankkunde im Gegensatz zum Kredit-Angebot der Norisbank keine Best-Zins-Garantie: Stellt er fest, dass er doch lieber einen Kreditvertrag bei einem anderen Anbieter mit einem für ihn vorteilhafteren Zinssatz abschließen möchte, kann er seinen Darlehensvertrag innerhalb der gesetzlichen Widerrufsfrist von 14 Tagen kündigen und die bereits erhaltene Kreditsumme zurückzahlen.

Die Norisbank hingegen gewährt ihren Top-Kredit Kunden eine großzügige Best-Preis-Garantie. Sie wirbt damit, dass sie ihren Kredit-Kunden das zinsgünstigste Angebot bereithält. Wer jedoch zu einem anderen Kreditinstitut wechseln möchte, kann seinen Kreditvertrag innerhalb von 4 Wochen (30 Tagen) nach Abschluss kostenfrei kündigen. Wenn er der Norisbank nachweist, dass die Konkurrenz-Bank bei gleichen Bedingungen einen niedrigeren Zinssatz gewährt, kann er sich noch zusätzlich über 50 Euro auf seinem Konto freuen.

Beide Kreditinstitute stellen ihren Kreditnehmern Ratenkredite zur freien Verwendung zur Verfügung. Wer sich dafür ein neues Auto kaufen möchte, kann bei der Norisbank besser den separaten, ebenfalls vorteilhaften Autokredit in Anspruch nehmen. Insofern sollte er den Top-Kredit für andere Zwecke nutzen (Anschaffungen, Reisen, Umschuldungen etc.). Außerdem können Personen mit einem nicht so hohen finanziellen Bedarf bei Noris schon eine Art Mini-Kredit in Höhe von ab 1000 Euro erhalten; damit spielt die Norisbank in der Liga des Santander BestCredit. Will man den Ratenkredit tatsächlich zur Autofinanzierung nutzen, empfiehlt sich in vielen Fällen anstelle des Norisbank Autokredits ein Blick auf den DSL Autokredit, der zumindest bei den üblichen Laufzeiten von 48-84 Monaten bonitätsunabhängig die günstigeren Zins-Konditionen offeriert.

Voraussetzungen für den Ratenkredit

Während das DKB Privatdarlehen ausschließlich an Kreditnehmer vergeben wird, die in einem festen ungekündigten Arbeitsverhältnis stehen und die ihre Probezeit bereits erfolgreich abgeschlossen haben, handhabt die Norisbank das wesentlich lockerer: Arbeitnehmer mit befristetem Arbeitsvertrag können bei ausreichender Kreditwürdigkeit ebenfalls einen Ratenkredit erhalten. Allerdings müssen sie eine Laufzeit wählen, bei der die letzte Ratenzahlung vor Ablauf des Arbeitsvertrages erfolgt.

Was den Kreis der Kreditnehmer angeht, so reicht die DKB noch zusätzlich zwei verschiedene Darlehen an Studenten aus. Die Norisbank kann ebenfalls mit zwei weiteren speziellen Privatdarlehen für bestimmte Zielgruppen punkten.

Zinssätze der beiden Privatdarlehen im Vergleich

Für den DKB Privatkredit hat der Darlehensnehmer einen effektiven Jahreszins von aktuell 4,19% zu zahlen. Der gebundene Sollzinssatz liegt aktuell bei 4,11% p.a. und bleibt, wie bei Darlehen dieser Art üblich, für die gesamte Kreditlaufzeit gleich. Da der DKB Kredit bonitätsunabhängig gewährt wird, ist der Darlehens-Interessierte nicht gezwungen, einen zweiten Kreditnehmer in den Vertrag einzutragen, um seine Chancen auf das Darlehen zu erhöhen. Auf diese Weise kommen auch Personen mit weniger hohem Einkommen in den Genuss des DKB Privat-Darlehens.

Im Gegensatz zum DKB Privatkredit ist das Norisbank Darlehen von der Bonität des Beantragenden abhängig: Kunden mit lupenreiner Kreditwürdigkeit können mit 3,7% effektivem Jahreszins rechnen. Trifft das nicht auf ihre persönliche Lebenssituation zu, müssen sie mit einer Belastung von bis zu 7,8% effektiv vorlieb nehmen. Wer also finanziell sehr gut dasteht, sollte sich unbedingt den Norisbank Top-Kredit sichern. Mit einem maximalen Zinssatz von 7,8% für Personen mit nicht so guter Bonität gehört die Norisbank hingegen zu den Kreditinstituten, die die höchsten Zinsen berechnen – vgl hierzu auch unseren Barclaycard Kredit Test-Bericht.

Konditionen-Vergleich: Kreditrechner DKB vs. Norisbank (26.08.2015)

Konditionen-Vergleich: Kreditrechner DKB vs. Norisbank (26.08.2015)

Unterschiede bei Darlehenssummen und Laufzeiten

Auch in den Punkten „möglicher Kreditbetrag“ und „erlaubte Tilgungsdauer“ unterscheiden sich beide Kreditangebote voneinander: Mit 2.500 bis 50.000 Euro Kreditsumme befindet sich das Angebot der DKB Bank durchaus im grünen Bereich: Die meisten deutschen Kreditinstitute gewähren derartige Darlehenssummen. 2500 Euro reichen für kleinere Anschaffungen und nicht allzu umfangreiche Renovierungsaktionen aus. Für 50000 Euro kann man sich schon umfangreichere Finanztransaktionen leisten.

Im Unterschied dazu vergibt die Norisbank Privatdarlehen von mindestens 1.000 bis maximal 65.000 Euro. Mit diesem Angebot weicht sie nicht nur von der DKB Bank, sondern auch von den meisten anderen Konkurrenz-Banken ab. Die großzügigen 65000 Euro sind Alleinstellungsmerkmal des Kreditinstituts. Um einen derart hohen Privatkredit zu erhalten, muss man jedoch schon eine sehr gute Bonität haben.

Mit Kredit Laufzeiten von 12 bis 84 Monaten liegen beide Banken im normalen Bereich. Allerdings kann sich der Norisbank Top-Kredit Kunde über eine Art Raten-Pause von 100 Tagen vor Beginn der ersten Abbuchung freuen. Von ihnen kann er sich in Zukunft sogar noch mehrere leisten: Die Norisbank gestattet bis zu dreimal während der gesamten Kredit-Laufzeit das Aussetzen von bis zu 2 Monatsraten, falls der Kreditnehmer nicht in der Lage sein sollte, seinen monatlichen Ratenzahlungen nachzukommen. Einzige Bedingung ist, dass zwischen den Zahl-Pausen mehr als 12 Monate liegen. Die nicht geleisteten Zahlungen wirken sich natürlich Laufzeit-verlängernd aus.

Kreditkosten / -gebühren im Vergleich

Bei eventuellen Kredit-Nebenkosten ähneln der DKB Privatkredit und der Norisbank Top-Kredit einander: Der Kunde muss keine Kontoführungsgebühr, keine Kosten für die Aufstockung seines Kredits oder für die Bereitstellung eines weiteren Darlehens und auch keine Bearbeitungsgebühren bezahlen. Allerdings fallen bei der DKB Vorlauf-Zinsen an, wenn die erste Monatsrate später als 30 Tage nach dem vollständigen Zahlungseingang der Kreditsumme auf dem Konto des Antragstellers abgebucht wird. Für die überzähligen Tage berechnet die DKB dann Vorlaufzinsen.

Sondertilgungen und vorzeitige Rückzahlung des Privatkredits

Entsprechend den DKB Bank AGBs verkürzen geleistete Sonderzahlungen lediglich die Laufzeit des Privatkredits. Sondertilgungen müssen mindestens 1000 Euro betragen und können in unbegrenzter Höhe geleistet werden. Sie werden zu den vereinbarten Terminen zusammen mit den betreffenden Ratenzahlungen vom Konto des Kreditnehmers abgebucht. Großzügig: Der DKB Kunde wird dafür nicht mit der Vorfälligkeitsentschädigung belastet.

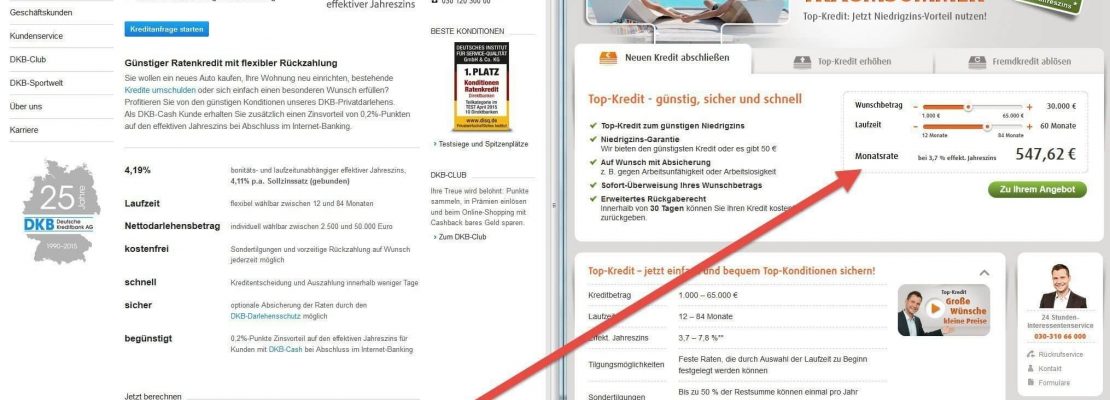

Wer jedoch bei der Norisbank seine Schulden in zusätzlichen Teilbeträgen verringern möchte, kann das sogar einmal pro Jahr mit einem Geldbetrag von maximal der Hälfte der noch offenen Kreditsumme kostenfrei tun.

Norisbank Topkredit: Sondertilgung einmal jährlich bis zu 50% der Restschuld möglich (Screenshot https://www.norisbank.de/produkte/neuen-kredit-abschliessen.html am 26.08.2015)

Norisbank Topkredit: Sondertilgung einmal jährlich bis zu 50% der Restschuld möglich (Screenshot https://www.norisbank.de/produkte/neuen-kredit-abschliessen.html am 26.08.2015)

Damit ist eine extrem schnellere Tilgung möglich bzw. kann man mit derartigen Sondertilgungen die absolut zu zahlenden Zinsen deutlich reduzieren, da sich die Zinsen ja immer auf die noch offene Restschuld beziehen, die man durch das Sondertilgen – in diesem Fall kostenlos – deutlich drückt.

Um den DKB Privatkredit vorzeitig abzulösen, kündigt man einfach seinen Kreditvertrag mit 3-monatiger Kündigungsfrist und begleicht dann die noch offene Restschuld mit einer einzigen Zahlung.

Kreditbetrag erhöhen

Möchte der Darlehensnehmer noch mehr Geld von der Bank leihen, schließt er mit der DKB Bank einen neuen Kreditvertrag ab, in den der noch offene Rest-Kredit-Betrag hineingerechnet wird. Der neue Vertrag wird zu den am Vertragstag gültigen Konditionen und Zinssätzen ausgestellt. Vorteilhafte Sonderkonditionen für Bestandskunden gewährt die DKB nicht.

Um den neuen Kredit zu bekommen, darf sich die Kreditwürdigkeit des Bankkunden jedoch nicht verschlechtert haben. Bei der Norisbank gibt es für den Top-Kredit eine ähnliche Vorgehensweise. Die Höhe der neuen Kreditsumme macht die Bank jedoch von der noch offenen Restschuld und der finanziellen Situation des Antragstellers abhängig.

Rest-Kredit-Versicherung: DKB Privatdarlehen vs. Norisbank Top-Kredit

Bei beiden Kreditinstituten hat der Kreditnehmer die Möglichkeit, etwaige Raten-Zahlungsausfälle bedingt durch Arbeitslosigkeit, Arbeitsunfähigkeit oder Tod über eine RSV abzusichern.

- Bei der DKB Bank stehen ihm dabei mehr Möglichkeiten zur Verfügung als bei der Norisbank: Der DKB Darlehensschutz umfasst mehrere Bestandteile, die nach Wunsch frei miteinander kombiniert werden können und mit verschiedenen Tarifen belegt sind. Die einmalige Prämie wird der Kreditsumme hinzugerechnet und erhöht die Höhe der monatlichen Raten.

- Beim Norisbank Top-Kredit wird die Ratenzahlung lediglich bis zu maximal 24 Monaten ersatzweise übernommen.

Weitere Privat-Kredite von DKB Bank und Norisbank

DKB Studenten-Kredit

DKB Studienkredit / Darlehen im Rahmen des Studenten-Bildungsfonds (Screenshot https://www.dkb.de/privatkunden/studenten-bildungsfonds/ am 26.08.2015)

DKB Studienkredit / Darlehen im Rahmen des Studenten-Bildungsfonds (Screenshot https://www.dkb.de/privatkunden/studenten-bildungsfonds/ am 26.08.2015)

Ein Angebot für Studentenkredite existiert bei der Norisbank nicht. Studenten erhalten dort generell keine Privatdarlehen. Die DKB Bank hingegen fördert Studierende, die bestimmte Bedingungen erfüllen, mit bis zu 39000 Euro und auf Wunsch mit einem weiteren Privatkredit von maximal 5000 Euro („DKB Studienkredit“ bzw. „DKB Studenten-Bildungsfonds“).

- Der Haupt-Kredit wird in monatlichen Zahlungen in Höhe von maximal 650 Euro bis zum Ende der Studiendauer überwiesen.

- Der Zweit-Kredit wird als Einmalzahlung geleistet und kann zur Finanzierung von Auslandsaufenthalten, unbezahlten Praktika und zur Anschaffung von dringend benötigten Arbeitsmitteln genutzt werden.

Der effektive Jahreszins für den DKB Studenten-Kredit beträgt derzeit stolze 6,49% und ist an hohe Anforderungen geknüpft (bestimmter Mindest-Notendurchschnitt, der vom studierten Fach abhängig ist, Mindest-Semester-Zahl bei Beantragung etc.).

DKB Privatdarlehen vs. Norisbank Top-Kredit > Weiterführende Links im Web:

- www.norisbank.de/produkte/kredit-abloesen.html

- www.kredite-vergleich.de/norisbank-kredit-test/

- www.banking-test.de/ratenkredit/ratenkredit-vergleich/dkb-ratenkredit-privatdarlehen/norisbank-ratenkredit-topkredit/

Fazit: DKB Privatdarlehen vs. Norisbank Top-Kredit

Wer nur einen Mini-Kredit benötigt, ist mit dem „ab 1000 Euro“ Kredit der Norisbank auf der sicheren Seite. Für größere Beträge und nicht ganz perfekte Bonität empfiehlt sich der DKB Privatkreditmit seinen bonitätsunabhängigen Konditionen. Falls man über eine gute bis sehr gute Kreditwürdigkeit verfügt, ist wieder der Norisbank Top-Kredit in diesem Vergleich das günstigste Darlehen.