DKB Ratenkredit im Vergleich zum Creditplus Ratenkredit

Verbraucher, die Geld für ein neues Auto oder eine große Urlaubsreise benötigen, können bei Banken online einen Ratenkredit beantragen. Ein Ratenkredit zeichnet sich durch Auszahlung in einer Summe, gleich bleibende monatliche Tilgungsraten und einen während der gesamten Laufzeit konstanten Zinssatz aus. Die Laufzeiten liegen zwischen einem und zehn Jahren, der Finanzbedarf sollte unter 80.000 Euro liegen. Das Geld, das Kunden über einen Ratenkredit bekommen, kann frei für jeden beliebigen Zweck verwendet werden.

Bei Ratendarlehen kommt es auf einen niedrigen Effektivzinssatz, eine geringe Laufzeit und eine tragbare Rate an. Kreditvergleiche sind zu empfehlen, da Darlehensnehmer Zinsen sparen können und schneller schuldenfrei sind.

Im Folgenden vergleichen wir für Sie ausführlich das DKB-Privatdarlehen und den SofortKredit der CreditPlus Bank (siehe hier den DKB Kredit Einzeltest und den Creditplus Kredit Einzeltest).

DKB vs. CreditPlus Bank

Beide Geldinstitute sind Onlinebanken. Die Deutsche Kreditbank AG (DKB) ist als hundertprozentige Tochter der Bayern LB dem öffentlich-rechtlichen Bankensektor zuzurechnen. Die DKB ist ein Komplettanbieter von Geldanlagen und Finanzierungen für Privatkunden und von ausgewählten Produkten für Firmenkunden. Sie ist eine der größten Internetbanken Deutschlands.

Die CreditPlus Bank AG bietet über das Internet Festgeld und Kredite an und verfügt in 16 ausgewählten deutschen Städten über Filialen zur Kundenberatung. Die Bank gehört zur genossenschaftlichen Crédit Agricole-Unternehmensgruppe und ist Spezialist für Konsumentenkredite. In einem Video auf YouTube erklärt die CreditPlus Bank kurz und prägnant die Funktionsweise eines Ratenkredits: (www.youtube.com/watch?v=9Y4TWsw4HBw).

YOUTUBE: CreditPlus erklärt den Ratenkredit (www.youtube.com/watch?v=9Y4TWsw4HBw)

Voraussetzungen für die Kreditbeantragung

Folgende Bedingungen müssen bei beiden Banken gegeben sein, um einen Privatkredit zu erhalten:

- Kreditnehmer müssen mindestens 18 Jahre alt sein.

- Die Antragsteller handeln in eigenem wirtschaftlichen Interesse.

- Wohnsitz und Kontoverbindung in Deutschland sind erforderlich.

- Es werden keine negativen Schufa-Einträge wie Informationen über Zahlungsausfälle, Insolvenz, Zwangsvollstreckung oder eidesstattliche Versicherung akzeptiert.

- Zur Besicherung des Kredits sind die monatlich pfändbaren Löhne oder Gehälter abzutreten.

Personenkreis: Unterschiede in Zielgruppe und Voraussetzungen

Arbeitnehmer sind die Zielgruppe für die Ratenkredite. Als Arbeitnehmer gelten Beschäftigte, die sich nicht mehr in der Probezeit befinden und seit mindestens sechs (DKB) bzw. drei Monaten (CreditPlus) bei ihrem Arbeitgeber angestellt sind. Beide Internetbanken verlangen, dass das Beschäftigungsverhältnis über das Ende der Kreditlaufzeit hinaus besteht.

Beträge und Laufzeit

Bei der CreditPlus Bank kann man sich Summen zwischen 2.500 Euro und 70.000 Euro leihen, während die DKB Beträge zwischen 2.500 und 50.000 Euro bereitstellt.

Für beide Angebote reichen die Kreditlaufzeiten von 12 bis 84 Monaten, sie sind individuell wählbar. Die monatliche Rate ist jeweils zum 15. oder 30. des Monats fällig.

Antragsverfahren und einzureichende Nachweise

Der Antragsteller gibt seine persönlichen Daten im Netz ein, druckt sich die entsprechenden Unterlagen zu Hause aus und legitimiert sich mithilfe des Postident-Verfahrens in einer Filiale der Deutschen Post mit seinem Personalausweis oder Reisepass.

Die internetaffine Zielgruppe erhält seit kurzem von der CreditPlus Bank die Möglichkeit, sich über Videoident zu legitimieren und somit auf den Gang zu einer Postfiliale zu verzichten. Dies spart dem Kreditnehmer einiges an Zeit und Aufwand.

Neben dem unterschriebenen Kreditvertragsformular benötigen die Banken verschiedene Nachweise zum Beleg des Arbeitsverhältnisses und der Höhe der monatlichen Einnahmen und Ausgaben. Bei den einzureichenden Unterlagen sind Abweichungen vorhanden.

Konditionenvergleich

Ratenkredite weisen günstigere Zinsen als Dispositions- oder Rahmenkredite auf. Die Höhe des Sollzinssatzes ist entscheidend für die Tragfähigkeit der Rate und die Dauer des Kredits. Der beste Kredit ist derjenige, der den niedrigsten Effektivzinssatz und die kürzeste Laufzeit hat.

Der wichtigste Unterschied zwischen beiden Direktbanken liegt in der Festlegung, woran die Zinsen gebunden sind. Die DKB offeriert einen Standardzinssatz für alle Darlehensnehmer, der die Antragsteller nicht nach Zahlungsfähigkeit differenziert, während bei CreditPlus betrags- und bonitätsabhängige Zinsen erhoben werden. Die Bonitätsprüfung ist bei dieser Bank umfangreicher, da sie nicht über die gleichen Girokontoinformationen wie eine Hausbank verfügt und deshalb Umsätze und Kontosalden prüfen muss.

Ausschlaggebend für die Zinshöhe bei bonitätsabhängigen Konditionen wie bei der Creditplus Bank sind die persönlichen finanziellen Verhältnisse, die Sicherheit des Nettoeinkommens, die Beschäftigungsdauer und die Wahrscheinlichkeit einer ordnungsgemäßen Kreditrückzahlung, die von Auskunfteien wie der Schufa eingeschätzt wird. Wie in Deutschland üblich erfolgen bei beiden Kreditinstituten eine Abfrage und die Meldung für die Schufa-Datei.

Die Sollzinsen sind bei beiden Geldgebern unabhängig von der Laufzeit des Darlehens.

Bei der DKB entscheidet die Bonität des Antragstellers grundsätzlich über die Genehmigung des Darlehens (einfache Entscheidung: „Ist der Kreditnehmer kreditwürdig – ja/nein?“), während die andere Bank die Zinskonditionen nach den Risiken der Darlehensrückzahlung staffelt.

- Beim CreditPlus SofortKredit beginnt für Beträge bis zu 50.000 Euro der gebundene Sollzinssatz bei 2,95 Prozent, das sind effektiv 2,99 Prozent Jahreszinsen.

- Für Beträge über 50.000 Euro fängt der Effektivzinssatz der Creditplus Kredite bei 4,99 Prozent an. Er reicht jeweils bis zu 10,99 Prozent p. a.

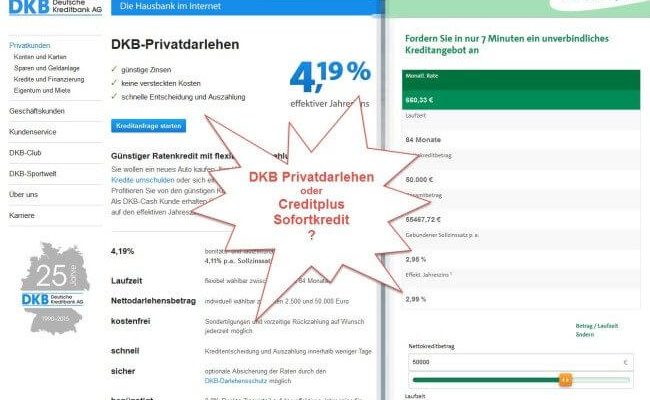

- Die DKB offeriert für alle Kreditkunden den gebundenen Sollzinssatz von 4,11 Prozent p. a., das ergibt einen Effektivzinssatz von 4,19 Prozent.

AAAAAAAAAAAAAAAAAAAAAAAAAAA“attachment_375″ align=“aligncenter“ width=“748″]") Kredit-Konditionen im Vergleich: DKB Privatdarlehen vs. CreditPlus SofortKredit (Screenshots 19.09.15)

Kredit-Konditionen im Vergleich: DKB Privatdarlehen vs. CreditPlus SofortKredit (Screenshots 19.09.15)

Der Effektivzinssatz der DKB enthält alle Nebenkosten, außer denen für eine Ratenschutzversicherung. Sie bietet darüber hinaus ihren Tagesgeld-Kunden Sonderkonditionen an: einen Rabatt von 0,2 Prozent auf den effektiven Zinssatz.

Daraus folgt: bonitätsmäßig erstklassige Kunden finden bei CreditPlus das günstigere Angebot. Wer weniger als 50.000 EUR Kredit aufnehmen will und sehr gute Bonität aufweist, bekommt mit ab 2,99% effektiv Top-Zinsen.

Da aber nur wenige Bankkunden eine über jeden Zweifel erhabene Finanzdisziplin und Rückzahlungsfähigkeit aufweisen, hat die DKB für Kunden mit durchschnittlicher, normaler Bonität das derzeit preiswerteste Kreditangebot.

Für Interessenten mit höheren Rückzahlungsrisiken ist die CreditPlus die bessere Lösung, da sie nicht generell mit einer Ablehnung rechnen, jedoch dafür hohe Zinssätze in Kauf nehmen müssen.

Dauer der Kreditbearbeitung, Kreditentscheidung und Auszahlung

Beide Direktbanken gewährleisten bzw. versprechen eine umgehende Kreditbearbeitung.

- Die Kreditentscheidung erfolgt bei der DKB direkt nach Beantragung. Vorbehaltlich einer positiven Bonitätsüberprüfung erfolgt unmittelbar eine Zusage oder Ablehnung des angefragten Darlehensbetrags.

- Die CreditPlus Bank entscheidet den Kreditantrag innerhalb eines Werktages und teilt dem Antragsteller das Ergebnis ggf. sofort per SMS mit.

- Nach Genehmigung des Kredits erfolgt die Darlehensauszahlung bei beiden Banken nach Rücksendung der erforderlichen Unterlagen.

- Insgesamt ist durch Eingang und Prüfung der Kreditunterlagen bis zur Auszahlung mit einer Bearbeitungszeit von mindestens einer Woche zu rechnen.

- Die CreditPlus Bank bietet darüber hinaus die Möglichkeit einer ExpressÜberweisung der Kreditsumme innerhalb von 24 Stunden an (womit sich die Produktbezeichnung „Sofortkredit“ erschließt, die ja so etwas wie „Eilkredit“, „Blitzkredit“, „Schnellkredit“ suggeriert, mit welchen Begriffen sonst eher Kreditvermittler mit zu hinterfragender Seriosität werben).

Gebühren für Vertragsänderungen, Sondertilgungen, Sonstiges

Durch Sondertilgungen wird die Laufzeit der Ratendarlehen verkürzt.

Wie sieht’s dazu bei DKB Krediten aus?:

- Die DKB ermöglicht Verbrauchern jederzeit kostenfrei Sondertilgungen in beliebiger Höhe.

- Sogar die Gesamtrückzahlung des Darlehens auf einmal ist bei der DKB ohne Gebühren möglich.

- Ratenänderungen scheinen nach unserer Recherche hingegen nicht gestattet / möglich beim DKB Privatdarlehen

Welche Regeln gelten für Creditplus Ratenkredite?:

- Die CreditPlus Bank dagegen erlaubt kostenlose Sondertilgungen nur einmal im Monat. Voraussetzung ist, dass noch mindestens vier Kreditraten zurückzuzahlen sind.

- Einmal im Jahr kann die Kredittilgung für einen Monat ausgesetzt werden, so dass Darlehensnehmer flexibler auf veränderte finanzielle Verhältnisse reagieren können (Ratenpause, Stundung).

- Eine Gesamttilgung des SofortKredits ist ohne weiteres möglich. Für Komplettablösungen wird laut Verbraucherkreditrichtlinie eine einheitlich geregelte Vorfälligkeitsentschädigung berechnet (siehe hier). Die Gebühr beträgt maximal 1 Prozent bzw. 0,5 Prozent der vorzeitigen Tilgungssumme (Wiki), falls die Restlaufzeit des Kredits unter einem Jahr liegt.

Sonstige Gebühren

Beide Kreditinstitute berechnen keine Bearbeitungsgebühren für die Bewilligung des Ratenkredits, da Banken dies nicht mehr gestattet ist. Kontoführungsgebühren fallen ebenso nicht an.

Hinsichtlich weiterer Kosten gilt es zu beachten, dass die CreditPlus Bank Servicegebühren für den jährlichen Kontoauszug in Höhe von 8,50 Euro verlangt. Dafür ist der Beratungsservice der Konsumentenkreditbank umfangreich. Beratungen zum SofortKredit werden sowohl per Mail, Internet, Telefon als auch in Filialen angeboten.

Unterschiede bzgl. der Raten-/Restschuld-Versicherung

Zur Absicherung des Kreditbetrags ist der Abschluss einer Restschuld- oder Ratenkreditversicherung möglich. Diese schützt den Kreditnehmer, falls er arbeitslos oder berufsunfähig wird oder verstirbt, und übernimmt unter bestimmten Prämissen die Rückzahlung der Schulden.

Bei der CreditPlus Bank ist darüber hinaus eine Vorsorge für Unfälle enthalten, wenn deren Folgen dazu führen, dass der SofortKredit nicht zurückgeführt werden kann.

Die Absicherung der Risiken Tod, Unfall, Arbeitslosigkeit und Arbeitsunfähigkeit durch die Ratenversicherung ist bei beiden Kreditinstituten optional.

Bei der DKB können nur Darlehensnehmer unter 64 Jahren versichert werden. Obligatorisch wird bei beiden Banken die Abtretung der Gehaltseingänge und Sozialleistungen in den Kreditvertrag aufgenommen.

Fazit: DKB vs Creditplus

Sowohl mit dem DKB Privatdarlehen als auch mit dem CreditPlus SofortKredit können sich Bankkunden in kurzer Zeit Wünsche erfüllen oder bestehende Darlehen zinsgünstig zusammenfassen und ablösen.

- Der Creditplus SofortKredit ist ideal für Arbeitnehmer und Angestellte, bei der DKB haben außerdem ausgewählte Selbständige Aussicht auf eine Kreditgewährung.

- Die DKB AG unterscheidet bei den Konditionen nicht nach der Bonität. Das ist für den klassischen Kreditinteressenten ein unschlagbarer Vorteil, da er ausnahmslos von den fairen Zinsen profitieren kann und nicht darauf hoffen muss, dass die Einstufung seiner Kreditwürdigkeit mit dem repräsentativen Rechenbeispiel übereinstimmt.

- Bei der bonitätsunabhängigen Methode finden jedoch Kunden mit sehr wenig Einkommen und stark verminderter Zahlungsfähigkeit keine Berücksichtigung – was im Durchschnitt fair wirkt, das heißt bei dieser Zielgruppe, dass sie einfach gar nicht erst einen Kredit genehmigt bekommen.

- Der CreditPlus SofortKredit stellt für Verbraucher mit hervorragender Bonität ein lukratives Angebot dar, auch bonitätsschwächere Antragsteller haben eine Chance. Konsumenten, die eine Beratung zum Ratenkredit brauchen, sind zudem bei der CreditPlus Bank gut bzw. besser aufgehoben.

- Die DKB bietet Darlehensnehmern, die ihre Zinslast reduzieren wollen und über unerwartete Geldeingänge verfügen (z.B. wechselnde Sonderzahlungen / Prämien / Boni bekommen), maximale Flexibilität und Kostenfreiheit.