Der Ratenkredit der Consorsbank und der Barclaycard Kredit unterscheiden sich in wesentlichen Details voneinander, wie der folgende Kreditvergleich im Detail zeigt.

Grundsätzlich gilt, dass die Barclaycard Bank ihren Privatkunden ein sehr viel breiteres und lukrativeres Finanzierungsangebot bereitstellt. Denn der Hallo Top-Zins Ratenkredit ist nicht nur ein einzelner Kredit für private Darlehensnehmer, sondern besteht aus mehreren Krediten, die an unterschiedliche Zielgruppen vergeben werden (Upgrade Kredit, Fix-Kredit, Darlehen für Selbstständige und Freiberufler).

Außerdem gibt es bei der bekannten britischen Bank noch zusätzlich einen Autokredit zu lukrativen Sonderkonditionen – womit die Consorsbank nicht aufwarten kann: Wer sich bei ihr von der beantragten Kreditsumme einen neuen Pkw kaufen möchte, kann das nur mithilfe des normalen Ratenkredits tun. Außerdem spielt bei der Consorsbank Kreditvergabe noch ein weiteres Kreditinstitut eine Rolle: Die Süd-West-Kredit Bank (SWK Bank) vergibt im Auftrag der Consorsbank Ratendarlehen an Privatkunden.

Voraussetzungen für die Kreditvergabe

Sogar bei den Voraussetzungen für die Darlehensvergabe gibt es im Vergleich zwischen den beiden Kreditinstituten Unterschiede: Bei der Barclaycard Bank erhalten sogar Antragsteller mit nur befristetem Arbeitsvertrag einen Ratenkredit, solange die Rahmenbedingungen stimmen (gute Bonität etc.) und die Laufzeit des Hallo Top-Zins Kredits so bemessen ist, dass das Darlehen bis zum Ende des Arbeitsverhältnisses abgezahlt wäre. Im Gegensatz dazu besteht die Consorsbank auf Vorhandensein eines festen ungekündigten Arbeitsverhältnisses. Außerdem darf der Antragsteller bei der britischen Bank auch in fremdem Auftrag handeln – solange er den Namen des eigentlichen Kreditnehmers bei der Kredit Beantragung nennt. Ein derartiges Vorgehen ist bei der Consorsbank nicht möglich.

Was die Unterlagen angeht, die bei der Antragstellung einzureichen sind, unterscheiden sich beide Kreditinstitute ebenfalls sehr stark voneinander: Die Consorsbank verlangt die Vorlage der letzten beiden Gehaltsabrechnungen und weiterer Einkommens-Belege, während sich die Barclaycard Bank mit der Kopie nur eines aktuellen Einkommensnachweises (Lohn und Gehaltsabrechnung, Bezüge-Mitteilung und Rentenbescheid) und der Kontoauszüge der letzten 4 Wochen vor Antragstellung begnügt.

Wer nach Unterzeichnung seines Kreditvertrags in einem Kreditvergleich feststellt, dass eine andere Bank ein besseres Privatdarlehen anbietet, muss den Vertrag bei der Consorsbank innerhalb der gesetzlichen Widerspruchsfrist von 14 Tagen kündigen, wenn er das bessere Angebot in Zukunft nutzen möchte. Bei der Barclaycard Bank hat er dafür jedoch 8 Wochen Zeit. In beiden Fällen muss die Vertragskündigung natürlich in Schriftform erfolgen. Gründe müssen dafür nicht angegeben werden.

Zinssatz Vergleich

Was den bonitätsabhängigen Zinssatz angeht, ist die Barclaycard Bank ebenfalls günstiger – zumindest, was den Zinssatz angeht, der für Antragsteller mit ausgezeichneter Bonität infrage kommt:

- Kunden mit guter Bonität können ihren Hallo Top-Zins Kredit schon für 2,79% effektiv (2,75% gebundener Sollzins p.a.) erhalten.

- Bei der Consorsbank beträgt der Einstiegs-Zinssatz 3,50% effektiv (3,44% p.a. fester Sollzins).

Wer keine sonderlich gute Bonität vorweisen kann,

- muss bei der Barclaybank mit höchstens 6,99% effektiv beziehungsweise 6,78% p.a. rechnen.

- Bei der Consorsbank haben dagegen Kunden mit nicht so guter Kreditwürdigkeit bessere Zins-Bedingungen: Ihr Darlehen wird mit maximal 6,57% effektivem Jahreszins (6,38% p.a. gebundenem Sollzins) verzinst.

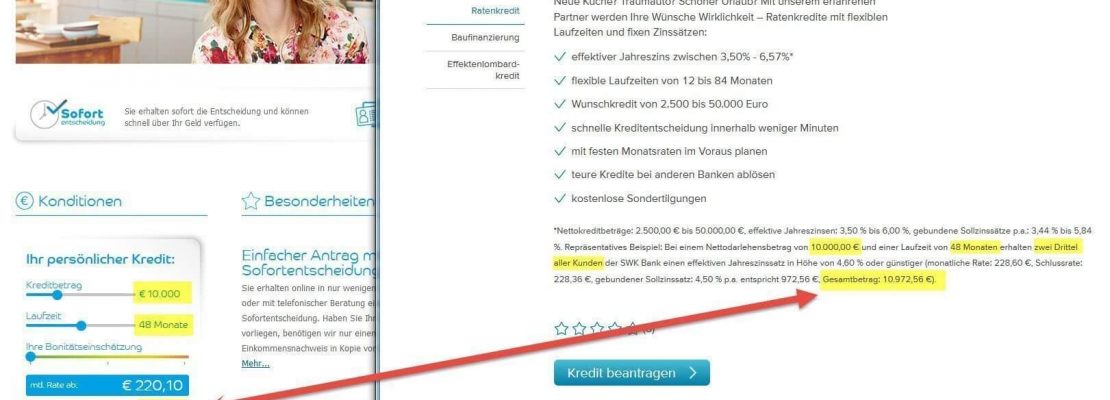

Ist der Antragsteller ein Kandidat für den so genannten Zwei-Drittel-Zins, so steht er mit dem Barclaycard Kredit ebenfalls besser da als mit dem Kredit der Consorsbank bzw. SWK-Bank (2/3-Konditionen vom 18.08.2015):

- Bei einer Finanzierungssumme von 10000 Euro und einer Laufzeit von 4 Jahren hat er bei Vertragsende insgesamt 10564,29 Euro zurückgezahlt (bei der Consorsbank: 10972,56 Euro).

Kredit-Summen und Laufzeit Vergleich

Die Consorsbank vergibt ihren Privatkredit zu Kreditsummen ab 2500 Euro. Mit Kreditbeträgen dieser Höhe ähnelt das Kreditinstitut den meisten anderen Banken. Wer bei der Barclaycard Bank ein Darlehen für private Zwecke oder zur Ablösung von Darlehen bei Fremdbanken haben möchte, kann schon 1000 Euro als Wunsch-Betrag erhalten.

Mit diesem niedrigen Kleinkredit, der durchaus für den Kauf eines neuen PCs oder der Ablösung des überteuerten Dispokredits ausreicht, hat sich die britische Traditionsbank ein Alleinstellungsmerkmal geschaffen. Für Kunden mit nur geringem Finanzbedarf ist dieses Privatdarlehen ideal. Ist dann auch noch die Laufzeit entsprechend kurz, honoriert die Bank das mit einem sehr günstigen Zinssatz.

Privatpersonen, die jedoch eine sehr hohe Kreditsumme haben möchten, sind mit dem Consorsbank Raten-Kredit besser bedient: Sie erhalten maximal 50000 Euro, während die Barclaycard Bank höchstens 35000 Euro ausreicht. In Bezug auf die Kredit Laufzeiten gibt es bei beiden Kredit-Instituten keine Unterschiede: Der Kunde kann Laufzeiten zwischen 12 und 84 Monaten vereinbaren.

Gebühren: Barclaycard im Vergleich zu Consorsbank

Beide Banken berechnen grundsätzlich neben den normalen Zinsen keine ungewöhnlichen Extra-Gebühren oder ähnlich. Die Kredit-Bearbeitungsgebühren sind im effektiven Jahreszinssatz enthalten. Für eine Aufstockung des Kreditbetrages wegen erhöhten finanziellen Bedarfs fallen ebenfalls keine zusätzlichen Kosten an. Vgl. hierzu auch den Postbank Privatkredit direkt, Santander Best-Kredit und den Bank11 Kredit.

Sondertilgungen und vorzeitige Kredit Ablösung

Beim Consorsbank Kredit-Vertrag können frühestens 6 Monate nach Vertragsabschluss Sondertilgungen geleistet werden. Sie verkürzen jedoch nur die Laufzeit des Ratenkredits. Möchte der Kreditnehmer jedoch sein restliches Darlehen in einer Summe zurückzahlen, muss er seinen Vertrag zuvor kündigen. Außerdem wird ihm eine Vorfälligkeitsentschädigung berechnet, da der Bank durch die vorzeitige Ablösung des Restkredits Zinsausfälle entstehen.

Auch die Barclaycard Bank gestattet Sondertilgungen und die vorzeitige Rückzahlung des Kredits. Möchte der Kunde zwischendurch höhere Beträge zusätzlich zur Monatsrate abgebucht bekommen, kann er zwischen einer Laufzeit Verkürzung und einer Reduzierung der Ratenhöhe wählen – was sein monatliches Budget entlasten würde. Allerdings kann er erst nach Ablauf von 6 Monaten nach Vertragsabschluss und der Einhaltung einer Kündigungsfrist von 3 Monaten Sondertilgungen leisten. Dasselbe gilt für die vorzeitige Begleichung des Restkredits. Dafür berechnet die Bank jedoch noch 1% Vorfälligkeitsentschädigung auf die Restkreditsumme. Sie reduziert sich auf 0,5%, falls die restliche Laufzeit unter einem Jahr liegt oder auf den Sollzinsenbetrag, falls dieser niedriger ist.

Ratenkredit erhöhen

Kreditnehmer, die mit ihrer bisherigen Darlehenssumme nicht klar kommen, können bei der Consorsbank einen neuen Kreditvertrag abschließen. Dafür ist dann eine weitere Schufa Abfrage notwendig.

Wer seine Finanzierung ausweiten möchte, kann bei der Barclaycard Bank den Upgrade Kredit beantragen. Der Kreditnehmer genießt als Bestandskunde beim britischen Kreditinstitut besondere Privilegien. Er muss keine weiteren Unterlagen in Kopie einreichen, die seine aktuelle Vermögenslage dokumentieren. Sein Kredit ist damit tendenziell schneller genehmigt. Außerdem erhält er einen für ihn als Bestandskunden besonders vorteilhaften Zinssatz im Vergleich zu Neukunden.

Den Upgrade-Kredit kann der Bankkunde bequem über Internet beantragen und erhält dann einen vorausgefüllten Antrag, bei dem er dann lediglich die gewünschte Kreditsumme und Laufzeit einträgt.

Stundung der Ratenzahlung

Über eine Stundung der Ratenzahlung bei der Barclaycard Bank kann mangels Belegen nichts ausgesagt werden. Kunden, die aus finanziellen Gründen eine Stundung wünschen, sollten die Bank daraufhin einfach ansprechen.

Bei der Consorsbank hingegen – so zeigen es diverse online geschilderte Erfahrungen – werden in Ausnahmefällen Stundungsgesuche akzeptiert – vorausgesetzt, die Bonität des Kreditnehmers hat sich in der Zwischenzeit nicht verschlechtert. Bedingung ist, dass der Beantragende genau darlegt, warum er die Raten aussetzen möchte und dass er glaubhaft versichern kann, dass sich seine finanzielle Situation in absehbarer Zeit deutlich verbessern wird. Stimmt die Bank zu, werden ihm jedoch Stundungsgebühren in Rechnung gestellt.

Restschuldversicherung

Beide Kreditinstitute sichern die Risiken eines vorzeitigen Raten-Zahlungsausfalls durch Buchen eines zusätzlichen Versicherungspakets ab, der Restschuld-Versicherung. Der Kreditnehmer kann diese Versicherung abschließen, muss aber nicht.

Da die Prämien dafür verhältnismäßig hoch sind, lohnt sich diese Vorgehensweise jedoch nur dann, wenn die Laufzeit relativ lang oder/und die Kreditsumme sehr hoch ist.

Die britische Bank bietet zwei verschiedene RSV Pakete zur Kreditversicherung an: Eines für Arbeitnehmer und Selbstständige / Freiberufler und eines für Beamte und Rentner, siehe www.barclaycard.de/?page=kreditabsicherung.

Bestandskunden-Kredit

Bestandskunden der Barclaycard Bank profitieren bei der Beantragung eines weiteren Kredits von noch günstigeren Zinssätzen und individuell auf ihre Bedürfnisse abgestimmten Konditionen. So erhält der Kunde einen günstigen Fix-Kredit, wenn er bereits über eine Barclaycard Kreditkarte verfügt. Das verlängerte Widerspruchsrecht gilt auch für diesen Raten-Kredit. In diesem Aspekt kann Barclay im Kreditvergleich besonders punkten.

Kredit für Selbstständige und Freiberufler

Im Gegensatz zur gängigen Geschäftspraxis der Consorsbank (die meisten Banken vergeben keine Privatkredite an Selbstständige / Freiberufler) kann man bei der Barclaycard Bank sogar als Selbstständiger oder Freiberufler einen Privatkredit beantragen. Bei diesem Kreditinstitut wird man diesbezüglich keiner so rigiden Kreditprüfung und Genehmigung unterworfen wie bei der Consorsbank. Der Kredit wird zur freien Verfügung ausgereicht und kann damit ggf. sogar für geschäftliche Belange eingesetzt werden, etwa zur Zwischenfinanzierung von Waren, die der Kunde des Antragstellers noch nicht bezahlt hat. Sogar zum Abtragen alter Kredite bei anderen Banken kann man ihr verwenden. Vgl. hierzu auch die Angebote der Netbank sowie von Smava und Auxmoney.

Ist der Beantragende schon Bankkunde, erfolgt die Bonitätsprüfung lediglich zur Ermittlung des Zinssatzes. Bei der Anforderung der Unterlagen verhält man sich – wie von der Bank gewohnt – unbürokratisch: Nur ein Einkommenssteuer-Nachweis aus den letzten drei Jahren vor Antragstellung wird benötigt.

Fazit: Consorsbank vs. Barclaycard

Die britische Barclaycard Bank bietet den Verbrauchern, die sich für einen s interessieren, nach unserem Vergleich, Recherchen und Erfahrungen generell bessere Bedingungen, angefangen von einem eher lockeren Umgang mit Unterlagen (was Kunden sehr schätzen) über im Durchschnitt vorteilhaftere Zinssätze bis zu einem umfangreicheren Kredit-Angebot, von dem auch Personen, die bei anderen Banken keine Kredite erhalten, profitieren. Wenn denn auch noch die Bonität stimmt, kann sich der frischgebackene Kreditnehmer umso mehr über seine Kreditzusage freuen. Bei eher schlechter Bonität findet der Interessent tendenziell etwas günstigere Zinsen bei der Consorsbank.

YOUTUBE: Consors Bank – Offizieller TV Spot / März 2015

(www.youtube.com/watch?v=eAdRXHkVK1o)